一、下游应用市场需求扩张

作为国民经济的基础工业产品,配电开关控制设备广泛应用于电力行业。2009年以来,我国每年累计投资在电力工程建设上的资金均维持在7300亿元以上。2016年,全国电力工程建设累计完成投资8840亿元,同比上年增长3.08%,达到近年来最大值。2017年,全国电力工程建设累计完成投资出现下滑,为8014亿元,降幅达9.34%。前瞻认为未来我国电力建设投资规模高企,配电开关控制设备制造行业广阔的市场空间将继续维持。

图表1:2009-2017年全国电力工程建设年度累计完成投资额及同比增长情况(单位:亿元,%)

资料来源:中电联 前瞻产业研究院整理

国民经济的强劲发展给配电开关控制设备制造行业带来巨大的发展机遇,尤其是高压开关控制设备、框架断路器和塑壳断路器近几年受发电设备快速增长的拉动,产销量明显放大。截至2017年底,全国全口径发电设备装机容量达177703万千瓦,比上年增长7.67%,增速比上年降低0.54个百分点。

图表2:2007-2017年全国全口径发电设备容量及增长情况(单位:万千瓦,%)

资料来源:中电联 前瞻产业研究院整理

近年来,随着中国经济的较快发展,东南沿海地区普遍出现了缺电的现象,中国电力发展长期存在的“重发轻送”问题逐渐暴露出来,其凸显出的是中国电力行业发展中的一个薄弱环节——电网设施相对不足。2006年后,电网建设超过电源建设发展,成为电力建设的主要投资重点。电网投资比例持续上升,投资比例结构趋于合理,改善了近几年中国电源投资规模过大、增速过快、比例过高的趋势,电源与电网开始协调、科学发展。目前,特高压、配电网及其新一轮农网升级改造工程全面启动,带动电网投资大幅增长。2017年,电网工程建设完成投资5315亿元,同比下降2.14%。

图表3:2009-2017年中国电网投资规模及增速(单位:亿元,%)

资料来源:中电联 前瞻产业研究院整理

二、行业市场规模逐渐扩张

根据前瞻产业研究院《2018-2023年中国配电开关控制设备制造行业产销需求与投资预测分析报告》数据,2017年我国配电开关控制设备行业实现销售收入6665.78亿元,同比增长1.58%。前瞻认为未来我国电力建设投资规模高企,配电开关控制设备制造行业广阔的市场空间将继续维持,有望继续低速增长。

图表4:2012-2017年我国配电开关控制设备行业销售收入及同比增长情况(单位:亿元,%)

资料来源:国家统计局 前瞻产业研究院整理

三、智能电网、铁路电气化建设有望带动行业发展速度回升

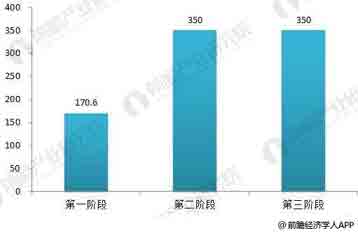

目前我国电网在智能化投资的比例较低,但是随着电网智能化的推进,智能化投资在电网投资中的比例将显著提升。智能电网第一阶段(2009-2010年)的电网总投资为5510亿元,智能化投资为341亿元,年均智能化投资为170亿元,占电网总投资的6.2%;第二阶段(2011-2015年)电网总投资预计为15000亿元,智能化投资为1750亿元,年均电网投资350亿元,占总投资的11.7%;第三阶段(2016-2020年)电网总投资为14000亿元,智能化投资为1750亿元,年均智能化投资350亿元,占总投资的12.5%。

图表5:各阶段电网智能化年均投资规模(单位:亿元)

料来源:前瞻产业研究院整理

智能化投资在“十二五”期间的年均投资额是第一阶段的一倍,占电网投资比例也由的6.2%提升到11.7%。随着智能电网建设的展开,智能化投资将明显增加,二次设备投资占比将由目前的不足5%提升至12%-15%;届时对配电开关控制设备的需求将再次扩张,有望带动行业销售收入增速回升。

再者,根据中长期铁路网规划,到2020年,我国铁路营运里程将由原规划的10万km提高到12万km,总投资规模由原来的2万亿元增加到5万亿元,全国铁路电气化率提高至60%。而且这轮铁路电气化建设和改造要求国产设备的使用率和国产化率由原来的不足l0%提高到70%,这必然会给国内配电开关控制设备制造企业带来大量订单和良好的发展机遇。

信息来源于:前瞻产业研究院